目前,我国金融设备行业已经形成了以长三角、珠三角和环渤海为中心的产业集群,产品涵盖了点验钞机、清分机、扎把机、捆钞机和装订机等众多品种的细分市场。

在我国金融设备行业中,金融设备得企业绝大多数是小型企业,而大中型企业都占极少的比例,分别为小型68%,中型24%,大型8%。

金融设备产业的迅速崛起,主要得益于中国经济和金融业的快速发展,从而带动全行业的技术进步和产业聚集。2011年5月1日,新国标《人民币鉴别仪通用技术条件(GB16999-2010)》生效执行,银行系统将快速更换相关现金处理设备,金融机具行业面临新的发展机遇,迎来新一轮快速发展期。

而对于中国金融设备产业财务能力,我们分析如下:

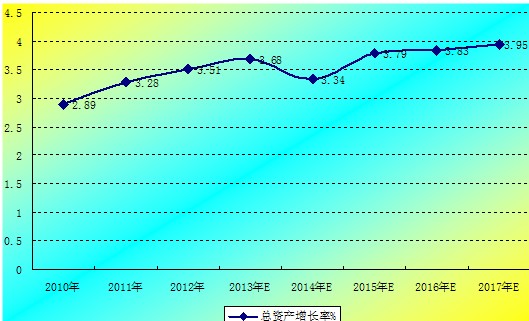

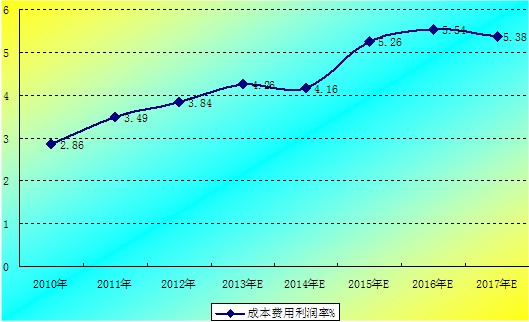

一、行业盈利能力分析

图表1 2010-2017年我国金融设备行业盈利能力预测分析

数据来源:国家统计局、模型预测及专家整理

成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率。成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。该项指标越高,利润就越大,反映企业的经济效益越好。

由此看来我国金融设备企业的经济效益较好,波动幅度不大,行业总体上保持平稳的发展。

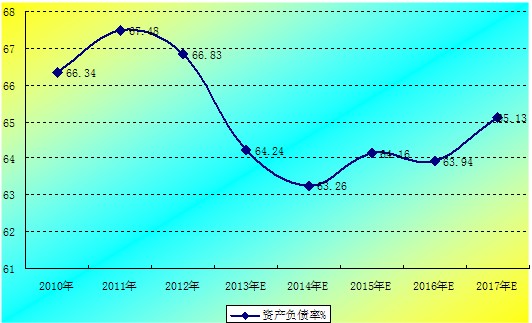

二、行业偿债能力分析

图表2 2010-2017年我国金融设备行业偿债能力预测分析

数据来源:国家统计局、模型预测及专家整理

资产负债率对于债权人来说越低越好。因为公司的所有者(股东)一般只承担有限责任,而一旦公司破产清算时,资产变现所得很可能低于其帐面价值。所以如果此指标过高,债权人可能遭受损失。我国金融设备行业的资产负债率在60%左右。当资产负债率大于100%,表明公司已经资不抵债,对于债权人来说风险非常大。

数据来源:国家统计局、模型预测及专家整理

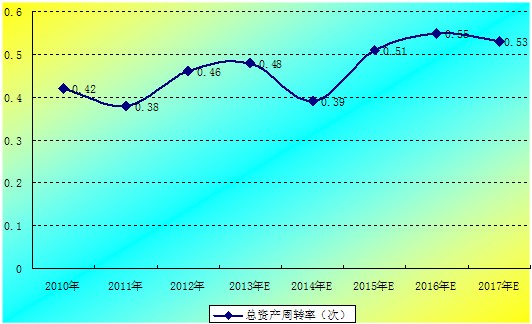

总资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率。

我国金融设备企业负债水平相对来说较低,债权人提供的资金与企业资本总额相比,所占比例小,企业不能偿债的可能性小,即偿债风险小,对债权人有利。

三、行业营运能力分析

图表3 2010-2017年我国金融设备行业营运能力预测分析

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。

由上图看来,未来我国金融设备行业的销售能力越来越强,资产利用率效率逐年增高。

四、行业发展能力分析

图表4 2010-2017年我国金融设备行业发展能力预测分析